新闻资讯

致力于提供氢燃料电池系统和动力电池储能系统应用解决方案

2024储能行业总结及2025发展趋势!

发布时间:

2025-01-06

来源:

未来储能产业的发展从单纯的高速增长转向高质量发展。这一转变不仅需要技术创新和市场机制的完善,还需要政策支持和行业自律,以确保储能产业的健康、稳定和长期发展。

2024储能行业小结

再见2024!

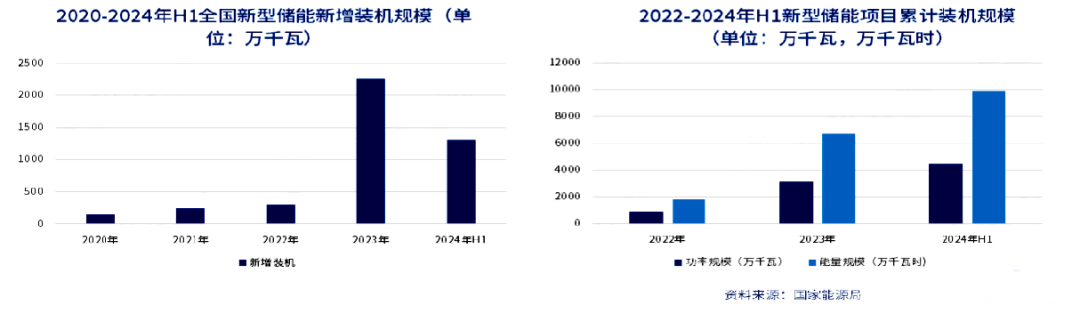

2023年中国新型储能新增装机规模达到了约2260万千瓦/4870万千瓦时,这一数字是“十三五”末装机规模的近10倍,彰显了新型储能技术的强劲发展势头。进入2024年,这一趋势继续延续,上半年新型储能新增装机已达到1305万千瓦/3219万千瓦时,进一步巩固了其在能源转型中的关键地位!

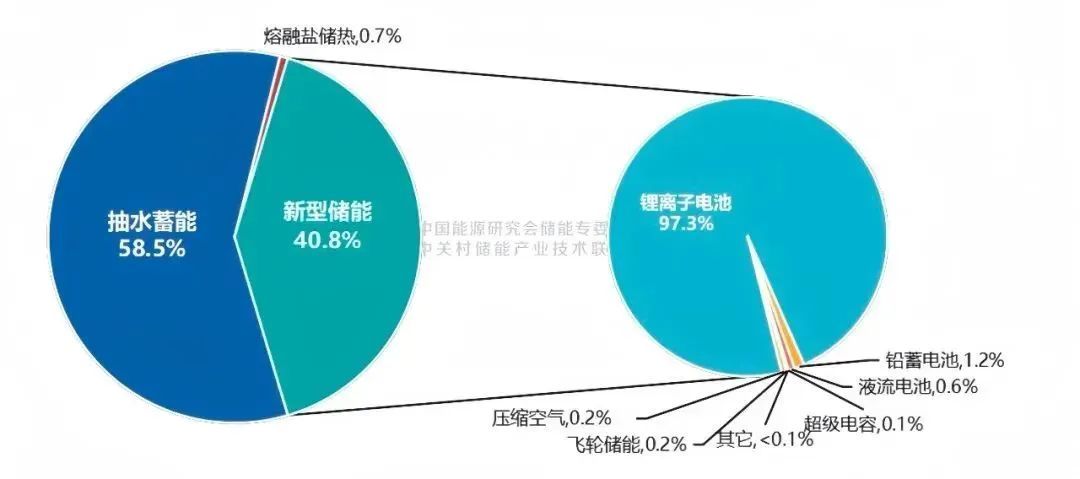

截止2023年底,国内已投运电力储能累计90.4GW,同比增长42%;新型储能项目快速增长,占比超过40%,锂电在新型储能中占比继续提升,超过97%;抽蓄首次降到60%以下。

图5:中国电力储能累计装机分布(截至2024年3月底,MW%)

(数据来源:CNESA)

在应用上,我国主要以源、网侧大储为主,近两年用户侧的储能装机也在逐渐提升,今年一季度新增投运装机占比首次突破10%。总体上我国是以“源网”侧的储能来主导整体储能应用方向!

储能产业链价格竞争激烈。去年电池级碳酸锂价格处于快速波动的状态,从年初的几十万浮动到年底的几万。2024年上半年,储能系统的中标均价为0.68元/Wh,同比下降49%。

当前新型储能装机规划目标持续攀升。截至2024年7月底,全国已有26个省、市制定了到2025年的新型储能装机目标,总规模达到86.6GW,远超《2024-2025年节能降碳行动方案》制定的40GW目标;20余个地区提出的2025年产值/营收目标超500亿元,总规模目标近3.4万亿元。

新能源配储仍然是储能发展的核心驱动因素。截至目前,国内已有近30个地区出台了关于新能源配置储能的政策,要求新能源项目配置储能的比例在5%至20%之间。

2025储能产业发展趋势

储能行业未来的发展潜力巨大,且其发展具有重要的战略必要性。对2025储能产业发展趋势的判断可以概括为以下几点:

1、中国储能产业将继续保持活跃的发展态势

2、储能市场规模的年增速将超过40%,继续显示出强劲的增长势头。

3、行业竞争也将日趋激烈,推动企业不断创新和提升产品质量。

4、电池技术取得突破,储能设备成本大幅下降。拥有成本优势的企业进一步拓展市场,形成头部效应。

5、国内领先的储能加快国际化步伐,积极布局海外市场,以拓展更广阔的发展空间。

6、储能市场化交易的进程加速形成,这将为产业发展注入新的动力。

综上,面对这些趋势,未来储能产业的发展从单纯的高速增长转向高质量发展。这一转变不仅需要技术创新和市场机制的完善,还需要政策支持和行业自律,以确保储能产业的健康、稳定和长期发展。

关键词: